L’etat des soldes de gestion (ESG)

L’etat des soldes de gestion (ESG) est un état de synthèse obligatoire pour les entreprises dont le chiffre d’affaires atteint ou dépasse 7 550 000 DH et qui donc doivent tenir leur comptabilité selon le modèle normal. Cet état permet de:

- Décrire en «cascade» la formation du résultat (1 ère partie du tableau)

- Calculer la capacité d’autofinancement de l’entreprise (2 ème partie du tableau).

- Cet état mentionne en tête les dates de début et de fin de l’exercice et ceux de l’exercice précédent.

Tableau de formation des résultats (TFR)

Les différents SIG mis en évidence sont les suivants :

La marge brute sur ventes en l’état :

Marge bute /ventes en l’état = ventes de marchandises – Achats revendus de marchandisesAvec Achats revendus de marchandises = Achats de marchandises +/- variation de stock de M/ses

La marge brute est le solde fondamental pour les entreprises de négoce:

Taux de marge brute = (Marge brute/ Ventes de marchandises)x 100

C’est-à-dire que pour chaque 100 dh de ventes l’entreprise réalise une marge de (taux de marge)dh.

La production de l’entreprise.

Production de l’exercice = vente de biens et service produit + variation des stocks des produit + immobilisations produites par l’entreprise pour elle-même.

La notion de production est réservée aux entreprises ayant une activité de fabrication ou de transformation de biens et services. Pour les entreprises exerçant à la fois une activité commerciale et une activité industrielle, on détermine :

- Une marge commerciale pour ce qui concerne l’activité de négoce

- Une production pour ce qui relève de l’activité industrielle.

D’où :

Production globale = Marge brute sur ventes en l’état + Production de l’exercice

La valeur ajoutée (VA):

Valeur ajoutée= Production globale – Consommation de l’exercice

Avec Consommation de l’exercice = Achats consommés de M/Fournitures + Autres charges externes

La VA exprime la richesse crée par l’entreprise. C’est la véritable production d’une entreprise industrielle. La valeur ajoutée peut se déterminer également par une approche additive :

la valeur ajoutée (VA) produite par l’entreprise est partagée entre :

- Le personnel : salaires et prestations sociales

- L’Etat : impôts et taxes

- Les apporteurs de capitaux (associés et créanciers) : intérêts, dividendes

- L’entreprise : l’autofinancement (bénéfices mis en réserve et dotations aux amortissements et provisions)

Ainsi la VA se définit comme la rémunération des facteurs de production.

Ratio d’intégration économique = Valeur ajoutée/ Production de l’exercice

Plus ce ratio est proche de 1 plus l’entreprise est mieux intégré C’est à dire pour chaque production de 100 DH, l’entreprise ajoute une valeur de ( ratio d’intégration) dh et consomme le reste en provenance des autres entreprises

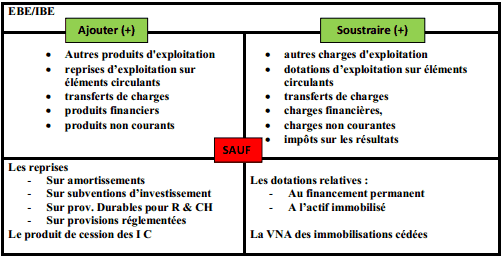

L’excédent brut d ‘exploitation (EBE) ou insuffisance brute d’exploitation (IBE):

EBE/IBE = Valeur ajoutée + subvention d’exploitation – charges de personnel – impôts et taxes

Il représente le résultat provenant du cycle d’exploitation, c’est le solde qui traduit le mieux la performance économique de l’entreprise car indépendant :

- De la politique d’amortissement (accéléré ou dégressif)

- De son mode de financement (interne ou externe)

- De l’incidence des éléments exceptionnels et de la fiscalité

L’EBE est souvent interprété comme le résultat économique de l’entreprise, il permet de faire des comparaisons inter-entreprises neutres de toute politique de gestion. A partir de ce solde, on reprend les autres niveaux du résultat directement à partir du compte de produits et charges (CPC) .

Le résultat d’exploitation :

RE = EBE + Autres produits d‘exploitation + Reprises d’exploitation – Autres charges d’exploitation – Dotations d’exploitation

Ce résultat est calculé avant charges et produits financiers mais il prend en compte les autres éléments d’exploitation. Comme pour l’EBE, ce solde permet des comparaisons dans lesquelles la diversité des modes de financement est neutralisée.

RE + Résultat financier = Résultat courant

R courant + R non courant – Impôt sur les résultats = Résultat net

CAF et autofinancement : indicateur de performance de l’entreprise.

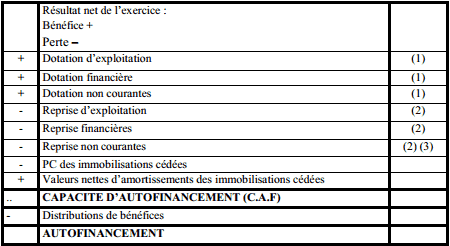

La capacité d’autofinancement CAF

La capacité d’autofinancement exprime la capacité de l’entreprise à s’autofinancer c’est-à-dire son aptitude à renouveler ses équipements et à financer sa croissance par elle-même.

Elle est calculée selon les deux méthodes :

La méthode additive :

(1) : A l’ exclusion des dotations relatives à l’actif et au passif circulant hors trésorerie.

(2) : A l’ exclusion des reprises relatives à l’actif et au passif circulant hors trésorerie.

(3) : Y compris la reprise sur subvention d’investissement.

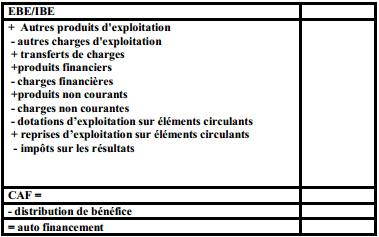

La méthode soustractive

Le calcul de la CAF peut se faire également à partir de l’EBE (Excédent brut d’exploitation) . La CAF correspond alors à l’extension de la notion d’EBE à l’ensemble des opérations d’exploitation financières et non courantes.

Le CAF est égale alors :

Calcul de l’autofinancement

Autofinancement = CAF – dividendes

L’autofinancement représente alors la ressource dont dispose l’entreprise pour financer ses investissements.

){kind=link}

0 Commentaires